Kazakhstan India Dubai Egypt Jordan Brazil Turkey Poland Mexico Nigeria Kenya South Africa

杭州数字外贸服务平台 江西数字外贸服务平台 绍兴数字外贸服务平台 苏州数字外贸服务平台 海曙数字外贸服务平台 广州数字外贸服务平台 瑞安数字外贸服务平台

浙江米奥兰特商务会展股份有限公司 版权所有

contact@tradechina.com 浙ICP备10201346号-39

点击右上角

选择在浏览器中打开

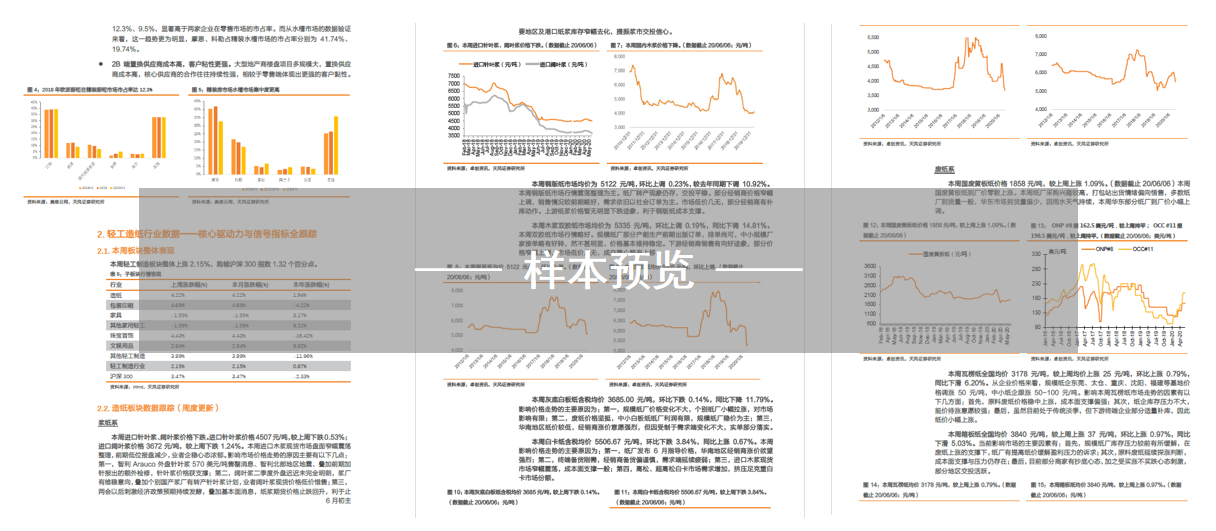

出口股的预期差:本轮出口股的下跌始于2月下旬,伴随海外疫情扩大,结合一季度国内举国抗疫体制下才艰难控制住疫情,市场对于欧美国家抗疫能力担忧,预期对出口业务影响至少在两个季度以上,因此本轮出口股出现一定回调。我们判断,欧美国家或陆续重启经济,线下门店或陆续开启,同时出口订单也有望逐渐进入复苏期。我们预计对出口企业来说,5月订单优先恢复,6月将反馈到出货上。国内疫情后消费复苏复盘。国内消费最困难是2-3月,3月各大品牌借助线上直播渠道接受预订单蓄客,4月线下重启,结合4月线下促销和51长假,内销在4月和5月前半月获得显著的恢复。根据我们预计,顾家和敏华等品牌4-5月线下或均录得两位数增长,根据天猫数据,4月芝华士旗舰店销售额1.93亿元(+347.3%),喜临门旗舰店销售额6432万元(+613.9%),顾家家居旗舰店销售额7610 万元(+55.4%),梦百合旗舰店销售额696万元(+87.1%)。我们预计定制家居企业4月零售和工程业务接单情况或效果喜人,线上衣柜类 4月销售额3.34亿元(+35.7%),沙发类4月销售额17.17亿元(+47.1%),整体橱柜4月销售额6.95亿元(+391.8%)。国内可选消费从4 月开始全面复苏。

本报告将为您解读:

1.家居板块:继续关注家居三条主线,本周专题:定制企业B端和C端业务模式差异分析

1.1. 核心观点

1.2. 核心推荐标的

1.3. 本周专题:定制企业B端和C端业务模式差异分析

2. 轻工造纸行业数据——核心驱动力与信号指标全跟踪

2.1. 本周板块整体表现

2.2. 造纸板块数据跟踪(周度更新)

2.3.家具板块数据跟踪(月度更新)

2.4.包装板块数据跟踪(月度更新)

2.5.消费轻工及其他板块数据跟踪(月度更新)

3. 本周行业新闻和公告

3.1. 重点公告

3.2. 重要股东买卖

3.3. 近期非流通股解禁情况

3.4. 股权质押情况

3.5. 沪深港通情况

3.6. 重点公司估值表

Kazakhstan India Dubai Egypt Jordan Brazil Turkey Poland Mexico Nigeria Kenya South Africa

杭州数字外贸服务平台 江西数字外贸服务平台 绍兴数字外贸服务平台 苏州数字外贸服务平台 海曙数字外贸服务平台 广州数字外贸服务平台 瑞安数字外贸服务平台

浙江米奥兰特商务会展股份有限公司 版权所有

contact@tradechina.com 浙ICP备10201346号-39